还没注册公司来看看初创企业股权怎么分?

因各初创期的企业都有所差异:股东人数不同,股东性质不同,出资比例不同,股东角色不同......

一帆君就此根据各种不同,来例举一系列股权分配的方式进行逐一分析。

这篇文章如果您觉得前面的过于啰嗦,一帆君建议您可以直接看*后的总结部分,对开公司的老板来说定能收益颇丰。

一. 股东人数为二人

1.首先杜绝以下几种分配方式:

A:大股东独大,占90%以上。此时小股东难免心里会有想法,可能会产生自己能力与利益不匹配的想法,不利于双方长久合作。

B:50%:50%; 或51%:49%; 或60%:40%这样的股权分配其实会带来不少麻烦:当两股东有意见时,可能会导致公司僵局的局面。

另,若按65%:35%配置股权,此情况其实和上述情况相似。此情形下由大股东控股,小股东拥有一票否决权。看似二者相互制约,其实双方都不好受,容易导致双方博弈,不利于长期合作。

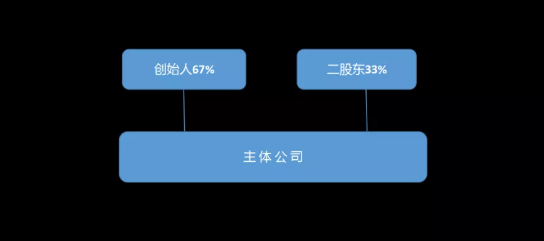

2.二个股东*好的股权分配方式:

A:67%:33% (如图一)

B:75%:25%

C:80%:20%

上述这三种股权分配方式都差不多,大股东对公司拥有控制权,能快速决策,而小股东的利益也足够大。

(图一)

二. 股东人数为三人

1.首先杜绝以下几种分配方式:

A:33.33%:33.33%:33.34% ;这样的平分式股权分配,若股东以后产生矛盾,很难进行解决。

B:20%:40%:40%; 或10%:45%:45% ;这样的股权分配,会容易导致话事权落在小股东手上,小股东和谁好,决定公司治理中很多事情。

C:51%:40%:9%;这种股权分配方式也有待商量,让二股东拥有了一票否决权,而小股东成了打酱油的。

D:40%:30%:30%;这种股权分配方式与平分方式类似。虽然小股东都没有一票否决权,也容易出现僵局的情形。

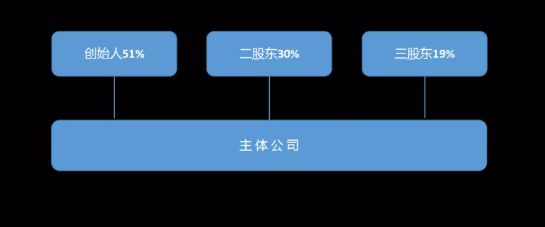

2.三个股东*好的股权分配方式:

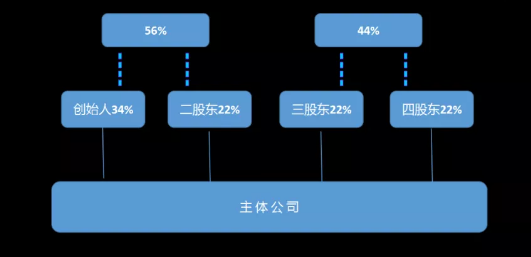

A:51%:25%:24%

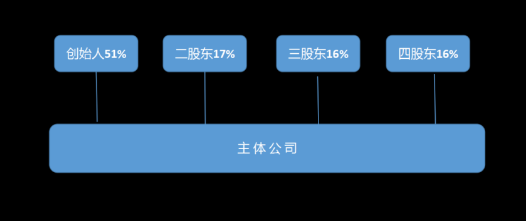

B:51%:30%:19% (如图二)

A和B的分配方案,都是由大股东进行控股,此时小股东不存在一票否决权。A和B分配方案的区别就在于:此时B方案下有一股东持股在20%以下,B方式下持股19%的股东对重大权利的行使进行了限制(20%系重大同业竞争警示线,19%的股权利于限制除分红权外的其他权利)

所以大咖论税认为:A和B相比较,B方案更优于大股东。

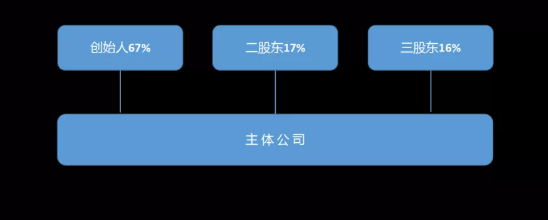

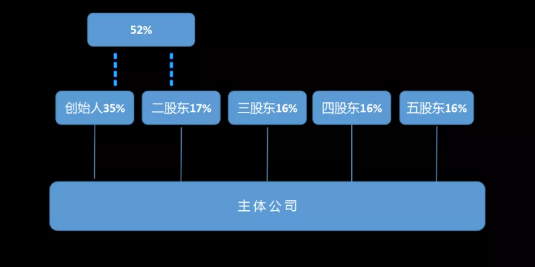

C:67%:17%:16% (如图三)

D:67%:20%:13%

E:67%:24%:9%

C,D,E,三种分配方案,主要由大股东绝对控股。明显,C与E方案更优于D方案。E方案存在一股东持股在10%以内(10%也是股权的一分水岭);同时C方案明显更优的理由在于,两小股东持股比例都在20%以下也是因为20%是上文所述的一分水岭)。

(图二)

(图三)

三. 股东人数为四人

1.首先杜绝以下几种分配方式:

A:25%:25%:25%:25%

B:30%:40%:10%:20%

C:30%:21%:29%:20%

ABC三个分配方案主要还是由于分配过于平均化。

2.四个股东*好的股权分配方式:

A:51%:34%:11%:4%

B:51%:17%:16%:16% (如图四)

C:40%:20%:20%:20%

D:45%:34%:15%:6%

以上四种分配方式各有优点,A和B分配方式下由大股东控股,但大咖论税认为B方案更优于A方案:此时公司由大股东管控,二个小股东加起来才拥有一票否决权;大股东与任何一个小股东均属于绝对控股,这样的股权分配方式更有利于公司的发展。

而C方案与D方案其实设计初衷系可以由三个小股东联合起来控股公司,同时大股东拥有一票否决权。三小股东不认可的事,大股东也做不了。大股东不认可的事,其他小股东也做不了。

四. 股东人数为五个及以上

1.首先杜绝以下几种分配方式:

A:20:20:20:20:20

B:30:30:20:10:10

像A和B这样的分配方案,还是存在过于平均的问题,是不可取的。

2.五个股东*好的股权分配方式:

A,51:13:12:12:12

B,51:34:5: 5: 5

C,51:13:13:13:9

D,35:17:16:16:16 (如图六)

五、关于资金(出钱)、资源(出资源)、人力(出人)的股权分配

1.大咖论税建议出钱者股东占股30%,出资源者股东占股30%,出人股者股东占股40%。

2.大咖论税小建议:出人者股东*好也能出些资金来进行入股,这样一来,出资金的股东也会更加放心。

3.大咖论税小提示:出资源的股东要等资源变现后,才能够真正地拥有股权,所以出资源的股东系可以使用期权,等资源变现了才拥有相应股权。

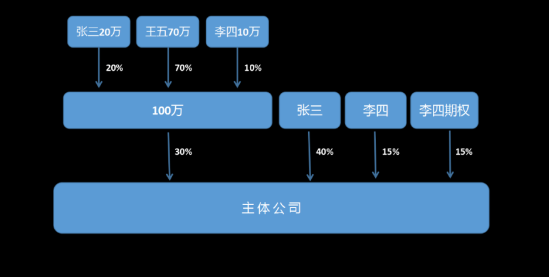

假如:张三出人(全部投资人,创始人)、王五出资金(100万),李四出资源,一帆君建议股权方式分配如图七。

实际股权比例是:张三:46% ;王五:21% ;李四:18%+15%期权。

(图七)

总结